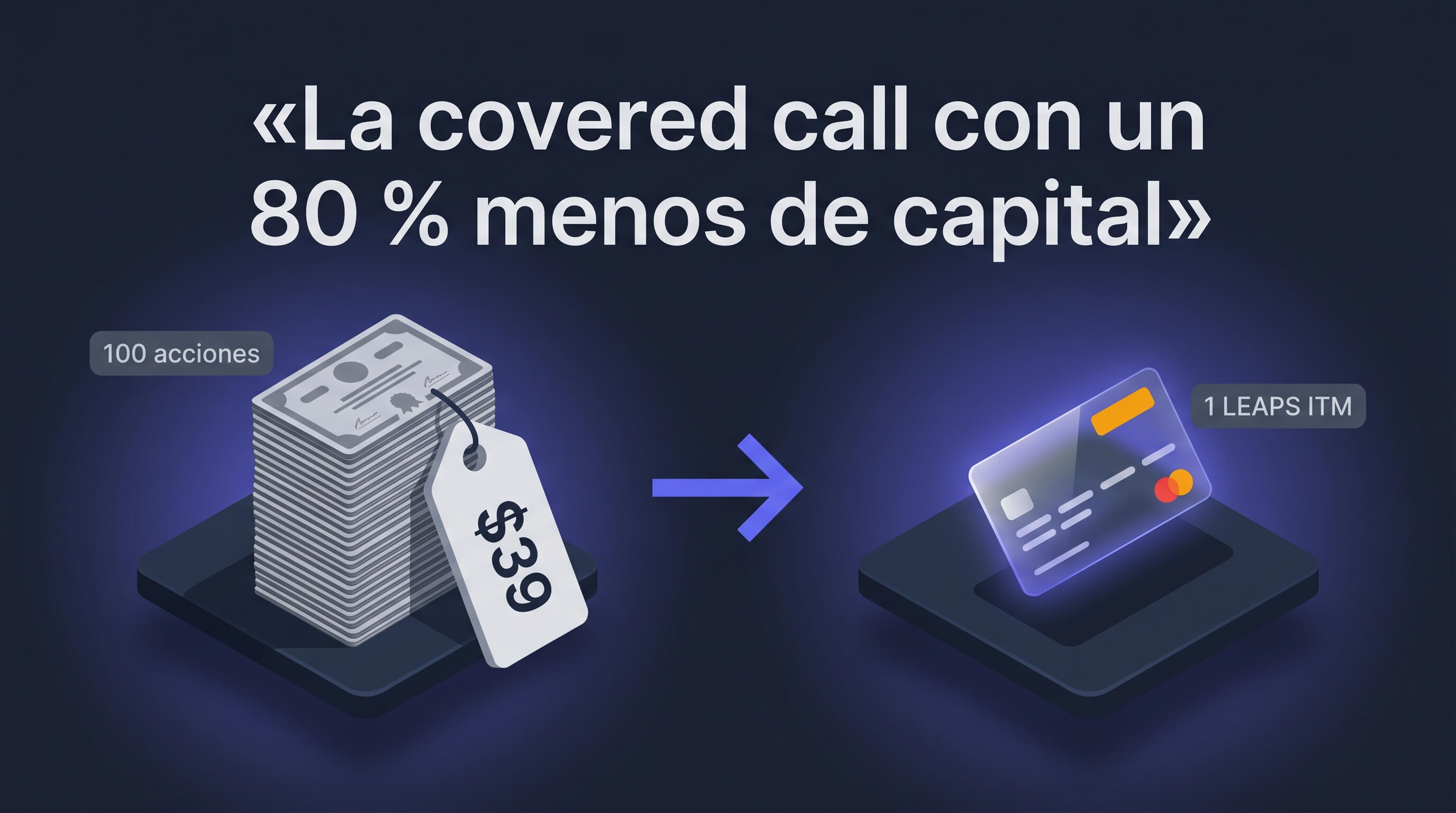

Poor Man's Covered Call (PMCC): la covered call con un 80 % menos de capital (y su letra pequeña)

La covered call es una de las primeras estrategias que aprende quien vende prima, pero tiene un peaje incómodo: necesitas 100 acciones. Con un subyacente a $200 eso son $20,000 inmovilizados por contrato. El Poor Man's Covered Call (PMCC, «la covered call del pobre») nace de una idea sencilla: ¿y si sustituimos esas 100 acciones por una sola opción que se comporte casi igual, pero cueste una fracción?

La promesa es real —reduce el capital entre un 70 % y un 85 %—, pero viene con una regla no negociable y con riesgos propios que no tiene la covered call. Vamos a verlo con números y sin humo.

#Qué es exactamente: un diagonal debit spread alcista

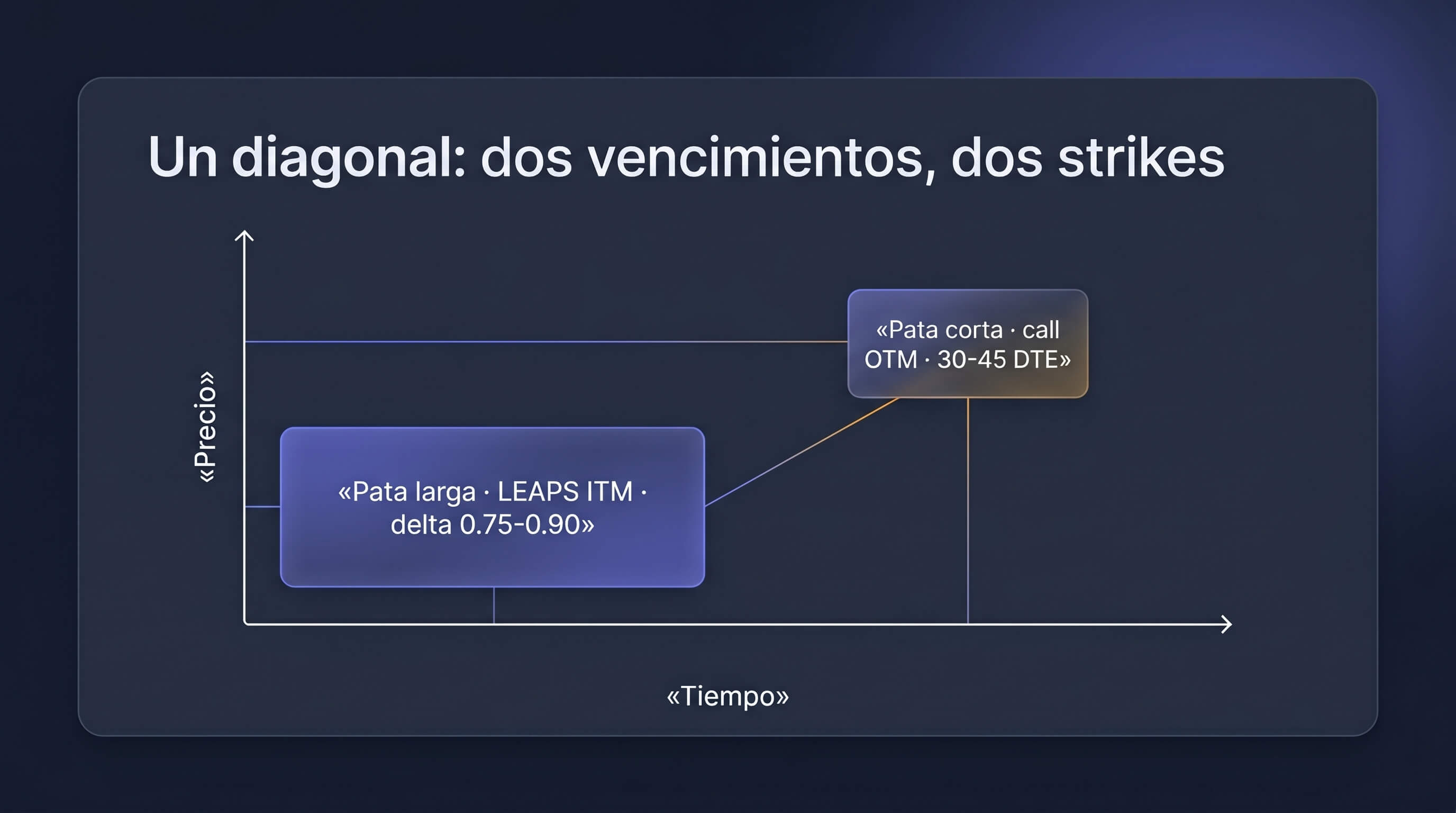

Técnicamente, el PMCC es un long call diagonal debit spread: dos calls del mismo subyacente en vencimientos distintos y strikes distintos.

- Pata larga (sustituye a las acciones): compras una call profundamente in-the-money (ITM), de largo plazo —una LEAPS—. La quieres con delta 0.75-0.90 y 6-18 meses al vencimiento. Una delta de 0.80 significa que, cuando el subyacente sube $1, tu call sube ~$0.80: se mueve casi como 80 acciones.

- Pata corta (genera la renta): vendes recurrentemente una call out-of-the-money (OTM) de corto plazo, con delta 0.20-0.35 y 30-45 DTE. Su strike va siempre por encima del de la LEAPS.

La pata larga te da la exposición alcista; la corta cobra prima que erosiona el coste de la larga, ciclo tras ciclo. Es la misma lógica que la covered call, pero apalancada.

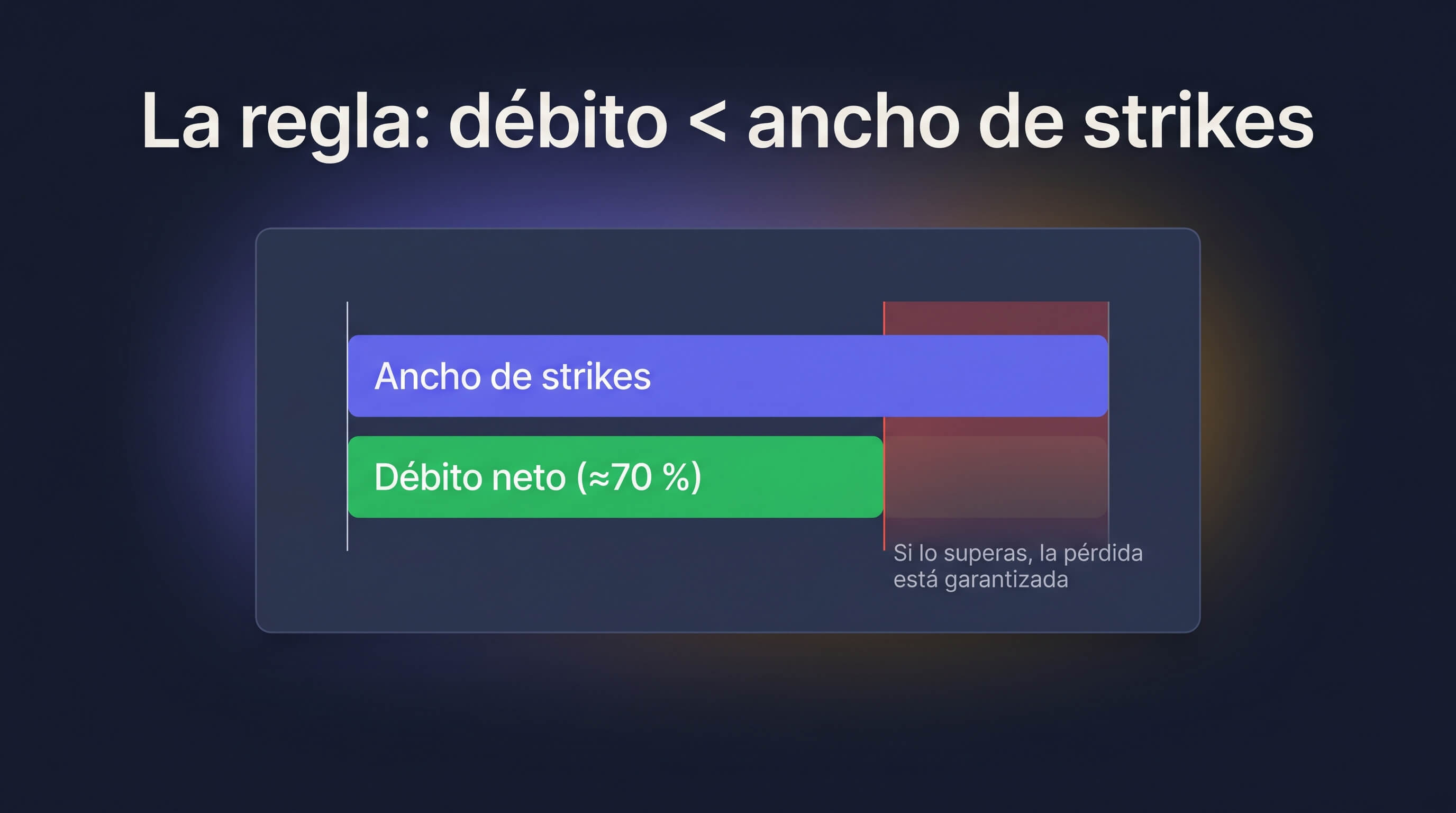

#La regla no negociable: el débito < el ancho de strikes

Aquí es donde mueren la mayoría de PMCC mal montados. tastytrade lo dice textualmente: el débito total pagado no debe superar el 75 % del ancho entre strikes.

Net debit < (Strike corto − Strike LEAPS). Si no se cumple, un rally que deje las dos calls ITM al vencimiento del corto te garantiza una pérdida: el spread converge hacia el ancho de strikes, y si pagaste más que ese ancho, pierdes la diferencia sí o sí.

La versión de Alan Ellman (Blue Collar Investor) dice lo mismo al revés: [(Strike corto − Strike LEAPS) + prima del corto] > Coste de la LEAPS. Compruébalo antes de entrar y antes de cada roll. Más abajo verás por qué el «antes de cada roll» es la parte que arruina cuentas.

#Las fórmulas que necesitas

- Net debit = Coste LEAPS − prima cobrada del corto.

- Pérdida máxima = Net debit (riesgo definido, esta es la gran ventaja).

- Beneficio máximo (aprox.) = (Strike corto − Strike LEAPS) − Net debit, más el valor extrínseco que le quede a la LEAPS.

- Breakeven (aprox.) = Strike LEAPS + Net debit. En realidad es una banda, porque depende de la IV que conserve la LEAPS.

#Un ejemplo real con números

Ejemplo canónico de projectfinance sobre AAPL a $164:

- Compras 1 call AAPL strike $140, 118 DTE, a $27.65 → débito de $2,765 (delta ≈ 0.80).

- Vendes 1 call AAPL strike $175, 62 DTE, a $3.10 → crédito de $310 (delta ≈ 0.30).

- Net debit = $2,455.

Ancho de strikes = $175 − $140 = $35 ($3,500). Ratio débito/ancho = 2,455 / 3,500 = 70 % → cumple la regla del 75 %.

- Pérdida máxima: $2,455.

- Beneficio máximo aprox.: $3,500 − $2,455 = $1,045 (más extrínseco residual de la LEAPS).

- Breakeven aprox.: $140 + $24.55 = $164.55.

Compáralo con la covered call equivalente: 100 acciones de AAPL costarían $16,400. El PMCC monta una exposición parecida con $2,455. Esa es toda la idea.

#PMCC vs covered call tradicional

| Dimensión | Covered Call | Poor Man's Covered Call |

|---|---|---|

| Base de la posición | 100 acciones | 1 LEAPS ITM (delta 0.75-0.90) |

| Capital (AAPL @ $164) | ~$16,400 | ~$2,455 |

| Pérdida máxima | Casi todo el valor de las acciones | Net debit (definido) |

| Dividendos | Sí, los cobras | No |

| Duración | Indefinida (las acciones no expiran) | Limitada por la vida de la LEAPS |

| Exposición a IV (vega) | ≈ 0 | Positiva: te beneficia subir IV, te perjudica el IV crush |

| Asignación temprana del corto | Vendes tus acciones (limpio) | Quedas corto de acciones; debes ejercer la LEAPS o cerrar (más lío) |

#Los griegos, en una frase cada uno

- Delta neto +0.40 a +0.55: la posición actúa como ~45-55 acciones, no 100. Es menos exposición direccional que una covered call, algo que a muchos se les escapa.

- Theta positivo (~+$0.50 a +$0.70/día): el corto de 30 DTE se deteriora más rápido que la LEAPS de 365 DTE. Esa diferencia es la fuente estructural de ingresos.

- Vega positivo neto: la LEAPS tiene más vega que el corto. Por eso conviene entrar con IV baja (IV rank 20-40) y no en pleno subidón de volatilidad.

- Gamma bajo… hasta que no. Si dejas que el corto se acerque a su strike cerca del vencimiento, la gamma se dispara. Por eso se gestiona a 21 DTE.

#No es «set and forget»: la gestión

El PMCC exige gestión activa. Estas son las reglas mecánicas que repiten tastytrade y Option Alpha:

| Disparador | Acción |

|---|---|

| El corto llega al 50 % de beneficio o a 21 DTE | Cerrar o rolar al siguiente ciclo (lo que ocurra primero) |

| El subyacente sube y el corto queda ITM | Roll up & out por crédito; si no hay crédito, valora cerrar |

| El subyacente baja | Roll down… nunca por debajo de [Strike LEAPS + net debit acumulado] |

| La LEAPS cae de delta 0.70 o le quedan 90-120 DTE | Rolar la LEAPS a un nuevo ciclo de 12-18 meses (evita el «theta cliff») |

| Hay earnings dentro de la ventana del corto | Cerrar el corto antes del anuncio; reabrir después |

| Spread compression (ancho − net debit → 0) | Cierre de emergencia |

#Sobre qué subyacentes funciona mejor

| Subyacente | Idoneidad | Por qué |

|---|---|---|

| SPY | Ideal | El mercado de opciones más profundo del mundo; spreads de un céntimo; IV baja |

| QQQ | Ideal | Segundo ETF más líquido; IV moderada |

| IWM | Muy bueno | IV algo más alta → mejor prima del corto |

| ETFs sectoriales (XLF, XLE, GLD…) | Bueno | Líquidos y sin riesgo de earnings de una sola empresa |

| Big caps (AAPL, MSFT, AMZN) | Con cuidado | Líquidos, pero un earnings puede comprimir el spread en un gap |

| VIX | Nunca | Cada vencimiento sigue un futuro distinto: no es el mismo subyacente |

#Los riesgos que la covered call no tiene

- No cobras dividendos. No posees las acciones. En subyacentes con dividendo alto, es una desventaja estructural.

- La LEAPS expira. Tienes que rolarla; no es una posición eterna como las acciones.

- Bajista severo = peor que la covered call. Las acciones pueden recuperarse con el tiempo; una LEAPS que expira, no. Y por el apalancamiento pierde valor en % más rápido que el subyacente.

- Asignación temprana del corto. Si te asignan, quedas corto de 100 acciones y tienes que ejercer la LEAPS (perdiendo su extrínseco) o deshacer la posición. Ojo cerca de fechas ex-dividendo.

#El error que convierte un PMCC en una pérdida garantizada

La regla de no-inversión no se valida solo a la entrada. Cada vez que rolas el corto, el «coste de la LEAPS» de la fórmula debe sustituirse por el coste neto menos los créditos ya acumulados. El error clásico —y caro— es seguir rolando un corto perdedor hacia abajo «para cobrar algo» sin comprobar que el nuevo strike sigue por encima de [Strike LEAPS + net debit acumulado].

Rolar es una técnica legítima de gestión; rolar a ciegas una posición perdedora es la receta para acumular pérdidas ocultas. Es la diferencia entre gestionar y esconder el problema.

#¿PMCC o covered call tradicional?

Elige covered call si tienes el capital, el subyacente reparte dividendos que te interesan, o planeas mantener las acciones años (ventaja fiscal de largo plazo). Elige PMCC si tu capital es limitado, quieres diversificar entre varias posiciones, el subyacente no paga dividendos relevantes (índices, growth) y entras en un entorno de IV baja para aprovechar tu vega positivo.

Si todavía estás ordenando cómo encajan la covered call, la cash secured put y la naked put, te conviene leer antes nuestra comparativa de venta de prima. Y antes de vender el corto la semana de resultados, repasa por qué la prima «jugosa» de earnings suele ser una trampa.

#Cómo lo ves en Bitacora.trade

Un PMCC son dos patas en vencimientos distintos que solo significan algo juntas. Mirarlas sueltas te engaña sobre tu breakeven y tu riesgo —el problema de registrar patas en vez de estructuras—. Bitacora.trade agrupa el diagonal como una sola posición, te muestra el net debit, el breakeven y la pérdida máxima reales, cruza el corto con el calendario de earnings y el expected move para que no te pille un gap, y mide tus estadísticas por estrategia para saber si de verdad ganas con PMCC o solo «aciertas mucho».

#Fuentes y referencias

- tastytrade — Poor Man’s Covered Call (la regla del débito < 75 % del ancho de strikes).

- Alan Ellman — The Blue Collar Investor (la fórmula de no-inversión y el cálculo del breakeven).

- projectfinance — Poor Man’s Covered Call: The Ultimate Beginner’s Guide (el ejemplo con AAPL).

Aviso: este contenido es educativo y no constituye asesoramiento financiero. Operar con opciones conlleva riesgo de pérdida; haz siempre tu propio análisis.

Monta tu primer PMCC en papel y míralo agrupado con su riesgo real: prueba Bitacora.trade 30 días gratis, sin tarjeta.