Jade Lizard: guía completa con números, el skew que la paga y la verdad sobre su «riesgo cero» al alza

Javier leyó la frase en un vídeo y se le quedó grabada: «una estrategia sin riesgo alcista». Vendió su primera jade lizard sobre una acción con la volatilidad implícita por las nubes y, tres semanas después, el subyacente se disparó un 22 %. Su spread de calls se fue entero en contra… y aun así cerró la operación en verde. La promesa era cierta. Javier se sintió invencible.

El ciclo siguiente montó la misma estructura, pero más grande. La acción no subió: abrió un lunes con un hueco del 19 % a la baja tras un aviso de resultados. La put vendida —esa pata de la que el vídeo apenas hablaba— se comió de una sentada siete meses de créditos. El «sin riesgo alcista» seguía siendo verdad. Simplemente no era la verdad que importaba.

Esta es la guía de la jade lizard que nos habría gustado leer antes de empezar: la mecánica con números que puedes verificar, la regla exacta que hace desaparecer el riesgo al alza, de dónde sale el crédito que lo paga (spoiler: del skew), qué dicen 32 años de datos del CBOE sobre la pata que de verdad manda, y por qué la relación riesgo/beneficio real de esta estructura es de unos 34 a 1 en tu contra.

#Qué es una jade lizard: un strangle con un ala solo arriba

Una jade lizard es una estructura de tres patas —mismo subyacente, mismo vencimiento— con sesgo neutral-alcista:

- Vendes una put fuera del dinero (OTM) — cobras prima. Es la pata pesada, la que manda.

- Vendes una call OTM por encima del precio — cobras más prima.

- Compras una call aún más arriba — el ala, tu único seguro. Las dos calls juntas forman un call credit spread de riesgo definido.

Dicho de otro modo: una jade lizard es un short strangle al que le pones un ala solo en el lado alcista. Abajo sigues desnudo, exactamente igual que en una put desnuda. Esa asimetría no es un descuido: es la estrategia.

El nombre no sale de un banco ni de un paper: lo acuñaron Liz Dierking y Jenny Andrews, dos ex-operadoras de parqué del CBOE, en su programa de la cadena tastytrade. De ahí viene también la familia de primos con nombres extravagantes que veremos más abajo (big lizard, twisted sister).

#La regla que le da el truco: crédito neto > ancho del call spread

Aquí está el corazón de la estrategia, y es aritmética pura, no magia:

Si el crédito neto que cobras al abrir es mayor que el ancho del call spread, tu riesgo al alza al vencimiento es cero.

La razón es simple. Si el precio se dispara por encima de tu ala, el spread de calls pierde, como mucho, su ancho (la distancia entre los dos strikes): más allá, cada dólar que pierde la call vendida lo gana la call comprada. Si cobraste más que ese ancho, hasta en el peor escenario alcista te quedas la diferencia en el bolsillo. Y la put, con el precio disparado, expira sin valor. El peor caso al alza no es una pérdida: es un beneficio pequeño.

Dos matices que casi nunca se cuentan, y que conviene grabar antes de seguir:

- La garantía es al vencimiento, no a cada instante. Antes de expirar, un tramo alcista violento con expansión de volatilidad puede dejarte el spread de calls en pérdida latente. La estructura se «arregla» sola si llegas al final; tu cuenta y tu estómago viven el camino.

- La garantía es una condición sobre el precio de ejecución. Si al montar las tres patas el mercado se mueve y acabas cobrando $1.85 con un spread de $2.00 de ancho, ya no tienes una jade lizard sin riesgo alcista: tienes una con $15.00 de riesgo arriba. Entra siempre con orden combinada (las tres patas a la vez), nunca pata a pata.

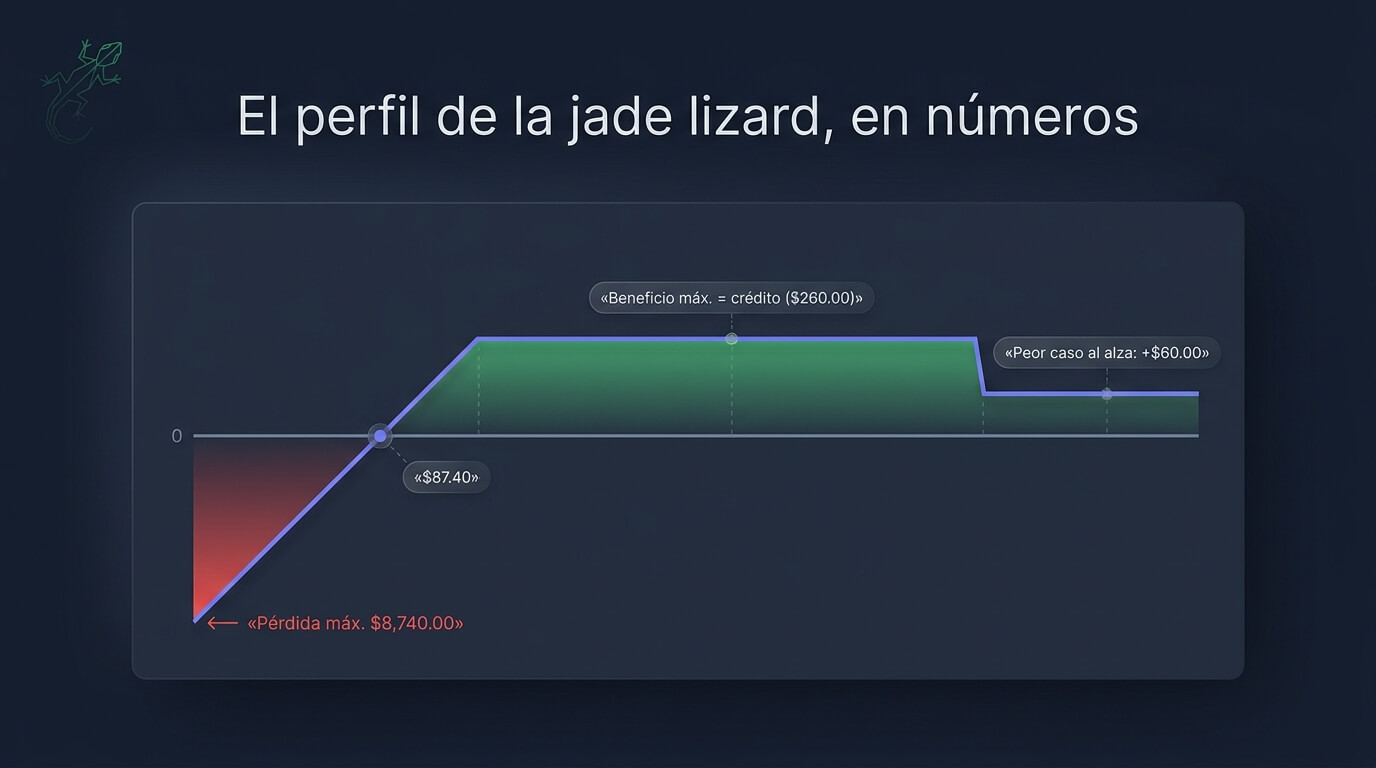

#Los números: un ejemplo que puedes verificar

Sin números no se entiende nada. Acción líquida a $100.00, a 45 días del vencimiento (DTE), con la volatilidad implícita cara (IV Rank alto). Montamos:

- Vendes la put 90 (delta ≈ 0.23, IV ≈ 45 %) → cobras $2.20.

- Vendes la call 112 (delta ≈ 0.20, IV ≈ 35 %) → cobras $1.30.

- Compras la call 114 (delta ≈ 0.16) → pagas $0.90.

- Crédito neto: $2.60 → $260.00 por lizard (el multiplicador de cada contrato es 100).

Ancho del call spread = 114 − 112 = $2.00. Crédito $2.60 > $2.00 ✔ → sin riesgo alcista. De aquí sale todo lo demás, y conviene que sepas calcularlo tú mismo:

- Beneficio máximo = el crédito = $260.00, si al vencimiento el precio queda entre $90.00 y $112.00. Es una meseta ancha: de −10 % a +12 %.

- Peor escenario al alza (precio ≥ $114.00): pierdes el ancho del spread pero te quedas el resto → 2.60 − 2.00 = +$60.00. Ganas menos, pero ganas.

- Breakeven a la baja = strike de la put − crédito = 90 − 2.60 = $87.40. La acción puede caer un 12.6 % y sigues en tablas.

- Pérdida máxima (teórica, con la acción a cero) = 87.40 × 100 = $8,740.00 por lizard.

- Colateral: lo manda la put. Si la haces cash-secured, reservas $9,000.00 (el strike × 100). Con margen de cartera el bróker te bloquea bastante menos —del orden del 20 % del subyacente—, pero ojo: el riesgo no baja porque baje el requisito.

- Rentabilidad sobre colateral = 260 ÷ 9,000 = 2.9 % en 45 días ≈ 23 % anualizado si repites el ciclo y nada se tuerce.

- Probabilidad de beneficio ≈ 80 %. Ganas en todo escenario salvo que el precio termine por debajo de $87.40.

Y ahora el número que ningún vídeo pone en la miniatura: arriesgas hasta $8,740.00 para ganar como máximo $260.00. Una relación de aproximadamente 34 a 1 en tu contra. Compárala con la iron butterfly (≈ 1.3 a 1) o con el iron condor (de 2 a 5 por 1). La jade lizard acierta casi siempre —al precio le basta con no desplomarse— y, cuando falla, falla en grande. Es una estrategia de alta probabilidad y cola gorda, y hay que dimensionarla como tal.

#Las griegas que la mueven

- Delta positiva, pero moderada — la put corta aporta delta positiva (+23 en el ejemplo) y el call spread resta unos 4 puntos: neta ≈ +19, como estar largo de unas 19 acciones. No es una posición neutra: es ligeramente alcista. Si tu tesis es bajista, esta no es tu estructura.

- Theta positiva — el motor. Vendes dos opciones y compras una más barata; el paso del tiempo te paga.

- Vega negativa — el enemigo silencioso. Un susto de mercado infla la IV y tus cortos se encarecen aunque el precio todavía no se haya movido. Por eso se entra con la volatilidad cara: para que el IV crush juegue a tu favor cuando se relaje.

- Gamma negativa, y concentrada abajo — como el ala solo cubre arriba, la aceleración de la delta en tu contra vive en el lado de la put. Con el precio cayendo y el vencimiento cerca, la gamma te mueve la delta más rápido de lo que reaccionas: la gamma es la que te arruina el día.

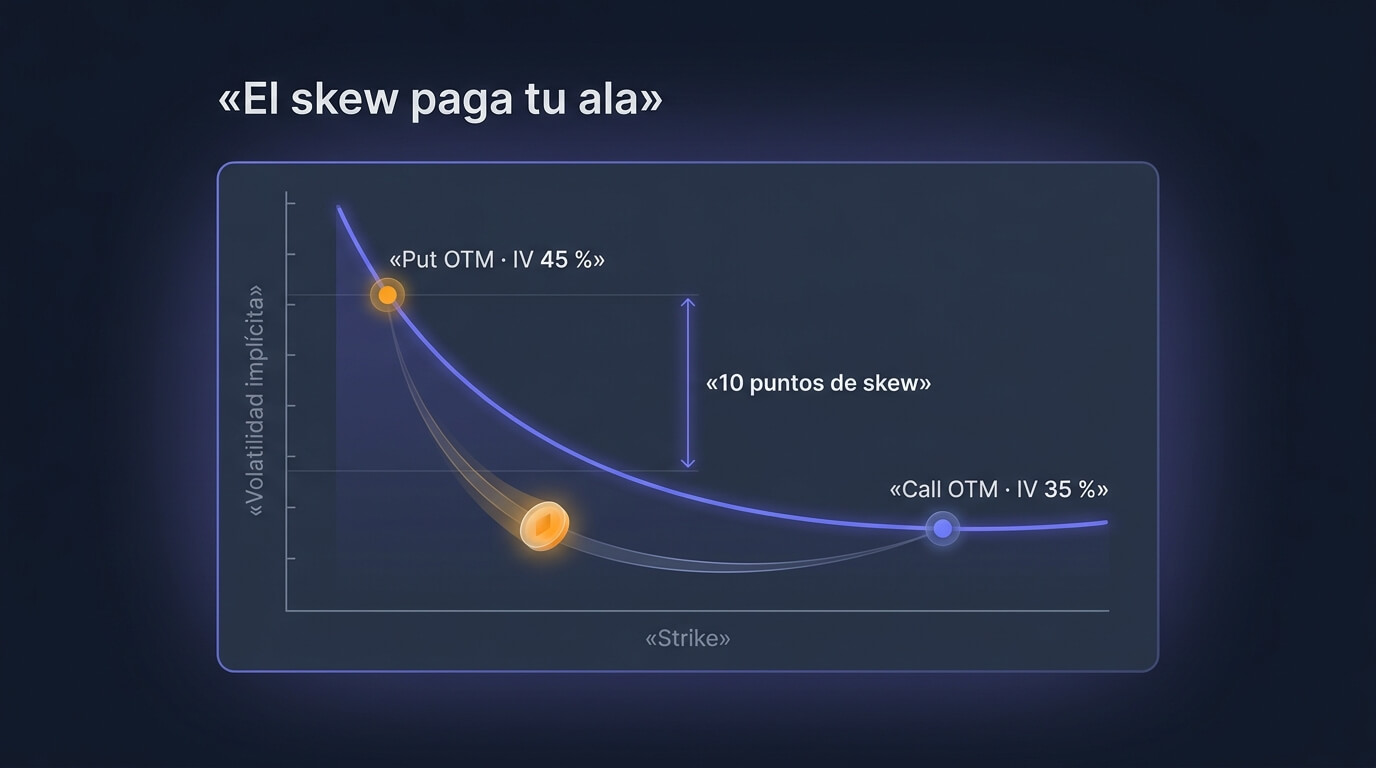

#De dónde sale el crédito: el skew de las puts

La pregunta honesta es: ¿por qué el mercado te paga lo suficiente como para regalarte el lado alcista? La respuesta tiene nombre: skew.

Vuelve al ejemplo y fíjate en un detalle que no es casual: la put 90 cotiza con una IV del 45 % y la call 112, a una distancia parecida del precio, con una IV del 35 %. Esos 10 puntos de diferencia son el skew, y son literalmente lo que financia tu ala. El Options Industry Council lo explica sin rodeos: las puts OTM cotizan más caras porque hay una demanda estructural de protección de cartera, y los mercados caen más rápido y más violentamente de lo que suben.

Traducido: la jade lizard funciona porque vendes la pata cara —la put, inflada por el miedo ajeno— y con ese dinero extra te compras el seguro del lado barato. No estás explotando una ineficiencia del mercado: estás cobrando por asumir el riesgo de desplome que otros están pagando por evitar. Es un negocio legítimo y con siglos de historia —es exactamente lo que hace una aseguradora—, pero conviene saber en qué negocio estás: el tuyo es vender seguros contra caídas.

Corolario práctico: cuanto más empinado el skew (mercados nerviosos, IV alta), más fácil resulta cumplir la condición «crédito > ancho». Cuando la volatilidad está barata y el skew se aplana, la jade lizard no sale sin estrechar tanto el call spread que la estructura deja de tener sentido. Si tienes que forzar los strikes para que cuadren los números, la respuesta correcta es no operar.

#La verdad incómoda: «sin riesgo alcista» no es «sin riesgo»

«Sin riesgo alcista» es una frase de marketing brillante porque es literalmente cierta y, al mismo tiempo, dirige tu atención al lado del gráfico que no importa. La jade lizard no elimina riesgo: lo concentra todo abajo y te paga por ello.

Despiézala y verás lo que es en realidad: una put desnuda con un pequeño extra de crédito. El call spread aporta unas décimas al crédito y te ensancha el breakeven; el resto —tu colateral, tu drawdown, tu mal día— lo decide íntegramente la put corta. Y viene con letra pequeña:

- Asignación temprana. La call corta puede asignarte antes de un dividendo y dejarte corto de 100 acciones sin haberlo pedido. La put corta, si entra en el dinero, puede dejarte con las acciones y un colateral que ya no controlas.

- La garantía se rompe al ajustar. Rolar la put por crédito no toca la condición. Pero si tocas el call spread —lo cierras, lo ensanchas, lo subes de strike— puedes cargarte el «crédito > ancho» sin enterarte. Recalcula la condición después de cada ajuste.

- Es una posición direccional. Con delta neta positiva, cinco jade lizards sobre cinco tickers correlacionados no son cinco apuestas: son una sola apuesta larga al mercado, con cinco puts desnudas debajo. Es el mismo error de riesgo agregado que hunde a los ruederos.

#Qué dice la evidencia: 32 años vendiendo puts

No existe un índice oficial de jade lizards. Pero como su pata dominante es una put vendida, sí existe el benchmark honesto: el Cboe S&P 500 PutWrite Index (PUT), que desde 1986 vende sistemáticamente puts en el dinero sobre el SPX cada mes y mantiene el colateral en letras del Tesoro. El estudio de Oleg Bondarenko (Universidad de Illinois en Chicago) publicado por CBOE lo analiza entre junio de 1986 y diciembre de 2018 —más de 32 años—:

| Métrica (1986-2018) | Índice PUT | S&P 500 |

|---|---|---|

| Retorno compuesto anual | 9.54 % | 9.80 % |

| Volatilidad anualizada | 9.95 % | 14.93 % |

| Ratio de Sharpe | 0.65 | 0.49 |

| Drawdown máximo | −32.7 % | −50.9 % |

| Drawdown más largo | 40 meses | 73 meses |

| Peor mes | −17.65 % | −21.54 % |

Lee la tabla despacio, porque cuenta dos historias a la vez.

La buena: vender puts de forma sistemática rindió prácticamente lo mismo que el S&P 500 con dos tercios de su volatilidad, un drawdown máximo muy inferior y una recuperación mucho más rápida (40 meses frente a 73). Eso es una mejora real del Sharpe —0.65 frente a 0.49— y explica por qué la venta de prima es un negocio serio, no una moda de YouTube.

La incómoda, y son tres:

- La cola es real y está a la izquierda. La asimetría (skewness) de los retornos mensuales del PUT es −2.09, con una curtosis de 12.58: muchos meses pequeños y positivos… y algún mes de −17.65 %. Es, punto por punto, el perfil de tu jade lizard.

- La prima que cobras no siempre basta. De 1990 a 2018 la IV media (VIX 19.3) superó a la volatilidad realizada (15.1) en 4.2 puntos: ese diferencial es tu sueldo. Pero en 2008 fue negativo (VIX 32.7 frente a una realizada de 35.2). El año en que más falta te hacía el colchón, el mercado te pagó menos de lo que luego se movió.

- El régimen manda. En los 13 años de 2006 a 2018, el PUT rindió 5.97 % anual frente al 7.59 % del S&P 500. En un mercado alcista sostenido, vender puts se queda atrás. Y la jade lizard, además, renuncia a la subida por encima de su call corta.

Es el mismo patrón que ya vimos con la rueda y con la iron butterfly: la venta de prima compra suavidad, no superioridad. Si lo que te convenció de esta estrategia fue el titular «sin riesgo alcista», te vendieron la mitad del gráfico que no decide nada.

#Jade lizard vs iron condor vs strangle

Las tres estructuras venden prima esperando un rango. La diferencia está en qué lado aseguras.

| Dimensión | Short strangle | Iron condor | Jade lizard |

|---|---|---|---|

| Patas | 2 (put y call vendidas) | 4 (dos spreads) | 3 (put vendida + call spread) |

| Riesgo al alza | Ilimitado | Definido | Cero (si crédito > ancho) |

| Riesgo a la baja | Enorme (hasta cero) | Definido | Enorme (hasta cero) |

| Crédito cobrado | Máximo | Mínimo | Intermedio |

| Sesgo | Neutral | Neutral | Neutral-alcista (delta +) |

| Colateral | Alto (dos lados desnudos) | Bajo (riesgo definido) | Alto (lo manda la put) |

| Comisiones y horquillas | 2 patas | 4 patas | 3 patas |

tastytrade comparó la jade lizard con un iron condor sesgado en su programa de investigación Market Measures, y el resultado fue el que predice la teoría: el cóndor, que además compra la put de protección, sale mejor en retorno sobre capital y en pérdida máxima; la lizard gana en P&L medio y en tasa de acierto. El intercambio de siempre: la lizard acierta más veces y cobra más, el cóndor sobrevive mejor al día malo.

La regla de decisión honesta cabe en una pregunta: ¿te alegraría que te asignaran esas acciones al strike de la put? Si la respuesta es sí, la jade lizard es una cash secured put con un breakeven más bajo, a cambio de renunciar a la subida por encima de la call corta —un intercambio excelente—. Si la respuesta es no, no vendas esa put desnuda: monta el cóndor y paga el seguro.

#La familia: big lizard, twisted sister y reverse jade lizard

La nomenclatura varía según la fuente, así que fíjate en la estructura, no en el nombre:

- Big lizard — la misma idea con el cuerpo en el dinero: vendes un straddle ATM y compras una call OTM. Cobras mucho más crédito (por eso cumple la condición «crédito > ancho» con facilidad), pero la zona de acierto se estrecha muchísimo y la gamma pega mucho más fuerte. Es la versión agresiva, y se parece más a una iron butterfly a la que le falta un ala.

- Twisted sister / reverse jade lizard — la imagen especular: vendes una call desnuda y un put spread. Elimina el riesgo bajista (si el crédito supera el ancho del put spread) y deja el alcista ilimitado. Sesgo bajista, y un peor caso mucho más feo: una acción puede subir un 300 %, pero no puede caer más de un 100 %.

Todas comparten la misma firma: un lado blindado, el otro desnudo. Elegir la variante es elegir de qué lado quieres quedarte descubierto.

#La gestión que cambia los resultados

La jade lizard no es «set and forget». Estas son las reglas que repiten tastytrade y los educadores serios:

| Disparador | Acción |

|---|---|

| Llegas al 25-50 % del beneficio máximo | Cierra. La última parte del crédito es la que más gamma te cuesta |

| Quedan ~21 DTE | Cierra o rola al siguiente ciclo, antes de la explosión de gamma |

| El precio ataca la put | Rola la put abajo y a más plazo, siempre por crédito neto (la prima nueva debe superar el débito de recompra). Si no hay crédito, no hay rol: hay que cerrar |

| El precio se dispara al alza | Normalmente no hagas nada: la estructura ya está blindada arriba. Cerrar el call spread en pérdida es la forma más rápida de destruir tu propia garantía |

| Cualquier ajuste ejecutado | Recalcula «crédito acumulado > ancho del call spread». Si ya no se cumple, sabes que has vuelto a tener riesgo arriba |

| Hay earnings o evento macro dentro de la ventana | No la abras —o ciérrala antes—: la vega del evento no se controla (lo contamos en vender prima antes de earnings) |

| La put queda dentro del dinero cerca del vencimiento | Cierra o acepta la asignación conscientemente: si te quedas las acciones, ya no estás en una lizard, estás en la rueda |

Y la defensa que de verdad funciona no es ningún ajuste elegante: es el tamaño. Dimensiona cada lizard tan pequeña que una asignación completa —o varias a la vez, el día que todo cae junto— sea perfectamente sobrevivible a nivel de cartera.

#Ventajas y desventajas, sin adornos

A favor:

- Sin riesgo al alza al vencimiento si el crédito supera el ancho del call spread. Real, verificable con una resta.

- Breakeven más bajo que una cash secured put equivalente: el call spread te regala colchón hacia abajo.

- Alta probabilidad de beneficio (≈ 80 % en el ejemplo): ganas si el precio sube, se queda quieto o incluso cae moderadamente.

- Aprovecha el skew: vendes la volatilidad cara y compras la barata.

- Solo tres patas: menos comisiones y menos horquillas que un iron condor.

En contra:

- Riesgo bajista sin definir, hasta un subyacente en cero. Es el riesgo de una put desnuda, con otro nombre.

- Relación riesgo/beneficio pésima (~34 a 1 en el ejemplo): una sola operación mal dimensionada borra un año de créditos.

- Colateral alto: el bróker bloquea el capital de la put, no el crédito cobrado.

- Delta positiva: en cartera, varias lizards se convierten en una apuesta larga y correlacionada.

- Requiere permisos de nivel alto (venta de puts descubiertas) y no está disponible en cuentas pequeñas o restringidas.

- Renuncia a la subida por encima de la call corta: en un rally fuerte, ganas $60.00 mientras el que compró acciones gana miles.

#Checklist de la jade lizard sensata

- Subyacente muy líquido y que te alegraría poseer al strike de la put. Si no lo comprarías, no vendas esa put.

- IV Rank alto y skew empinado: sin volatilidad cara, la estructura no cuadra.

- Put corta en torno a 0.20-0.30 de delta; call corta en 0.15-0.20; ala 1-5 puntos por encima.

- Comprueba la resta antes de enviar: crédito neto > ancho del call spread. Si no, ajusta strikes o no operes.

- ~45 DTE al abrir; gestiona a 21 DTE.

- Orden combinada, nunca pata a pata: el slippage te puede robar la garantía.

- Evita earnings y eventos macro dentro de la ventana.

- Tamaño: asume que te pueden asignar TODAS las puts a la vez, y comprueba que ese día sigues teniendo cartera.

#Cómo llevas una jade lizard en Bitacora.trade

Una jade lizard son tres patas que solo significan algo juntas. En el extracto de tu bróker verás una put vendida, una call vendida y una call comprada: tres líneas sueltas que no te dicen ni tu crédito neto, ni tu breakeven, ni —lo más importante— si la condición «crédito > ancho» se sigue cumpliendo después de tu último rol. Es el clásico error de registrar patas en vez de estructuras.

Bitacora.trade agrupa las tres patas como una sola estrategia, importa tus operaciones automáticamente desde tu bróker (IBKR, Tastytrade, Tradier, Schwab…) y te calcula crédito neto, breakeven y pérdida máxima desde las patas reales, rol a rol. El visualizador de estrategias te dibuja el payoff antes de arriesgar el dinero —ahí se ve de un vistazo si el escalón alcista queda por encima de cero—, y la vista de posiciones abiertas te suma la delta y el colateral de todas tus puts vendidas a la vez, que es exactamente el riesgo que esta estrategia esconde.

#Fuentes y referencias

- tastylive — Jade Lizard Options Strategy (estructura, condición de crédito y breakeven).

- tastytrade — Jade Lizard, Part 1 (Market Measures: estudio sobre SPY y gestión al 50 % del beneficio máximo).

- tastytrade — Jade Lizard vs Skewed Iron Condor (comparación de retorno sobre capital, P&L medio y tasa de acierto).

- tastytrade — Jade Lizard Management (Trade Managers: cómo se defiende).

- Oleg Bondarenko (University of Illinois at Chicago) para Cboe — Historical Performance of Put-Writing Strategies (2019; retorno, Sharpe, drawdown, asimetría y prima de riesgo de volatilidad del índice PUT, 1986-2018).

- Cboe — Cboe S&P 500 PutWrite Index (PUT) (metodología del índice).

- Cboe — Dawn of a New Era Brings on the Existence of Skew (origen y lectura del skew).

- The Options Industry Council (OIC) — Volatility Skew and Options: An Overview (por qué las puts OTM cotizan con más IV).

- TradeStation — Jade lizard options strategy: from strike selection to fill (deltas de entrada, permisos, y el ejemplo del fill que rompe la garantía).

- QuantInsti — Jade Lizard Options Trading Strategy in Python (fórmulas de payoff y breakeven).

Aviso: este contenido es educativo y no constituye asesoramiento financiero. Operar con opciones conlleva riesgo de pérdida; haz siempre tu propio análisis.

Agrupa tus jade lizards como una sola estructura y comprueba de un vistazo si tu crédito sigue cubriendo el ancho del ala: prueba Bitacora.trade 30 días gratis, sin tarjeta.