El Iron Condor (cóndor de hierro): la guía con números, los estudios de tastytrade y CBOE, y la verdad sobre su riesgo

Valentina llevaba cuatro meses vendiendo iron condors sobre el SPY y cuatro meses cobrando. Cada 45 días abría el mismo trade —vender una call fuera del dinero, vender una put fuera del dinero, comprar las dos alas para limitar el riesgo— y cada 45 días el precio se quedaba dentro del rango. Su hoja de cálculo mostraba once operaciones, nueve ganadas. «Esto es ingresar dinero por no hacer casi nada», pensaba.

El duodécimo mes llegó un dato de inflación malo, el mercado abrió con un hueco del 4 % y su ala de puts —la que había comprado «por si acaso»— de pronto valía una fortuna. Cerró con una pérdida que se comió las ganancias de los cinco meses anteriores. No había hecho nada mal: había hecho exactamente lo que le enseñaron. El problema no era su ejecución; era la forma de la apuesta.

Esta es la guía del iron condor que nos habría gustado leer antes de empezar: la mecánica con números reales, las griegas que lo mueven, qué dicen los backtests serios de tastytrade, los índices del CBOE y la literatura académica, cómo se compara con el short strangle y con comprar y mantener, y —sobre todo— por qué su mayor virtud (cobrar a menudo) esconde su mayor defecto (el sesgo negativo).

#Qué es un iron condor: cuatro patas, un rango

Un iron condor es una estructura neutral de cuatro patas y riesgo definido que se monta vendiendo dos spreads de crédito a la vez sobre el mismo subyacente y el mismo vencimiento: un bull put spread por debajo del precio y un bear call spread por encima. En la práctica son cuatro órdenes:

- Vendes una put fuera del dinero (cobras prima).

- Compras una put más abajo (tu ala protectora).

- Vendes una call fuera del dinero (cobras prima).

- Compras una call más arriba (tu otra ala).

Las dos patas vendidas generan el ingreso; las dos compradas son un seguro que convierte un riesgo teóricamente ilimitado en un riesgo definido. El spread de puts (alcista) y el de calls (bajista) se compensan en dirección alrededor del centro del rango, por eso se considera una posición neutral. El payoff dibuja una tienda de campaña con la cima plana: ganas el crédito completo si al vencimiento el precio termina entre los dos strikes vendidos, y tu pérdida está topada si se va por cualquiera de los dos lados. Apuestas, en una frase, a que el precio no se mueve mucho —y a que la volatilidad implícita, por la que cobras, era más cara que el movimiento que de verdad ocurre.

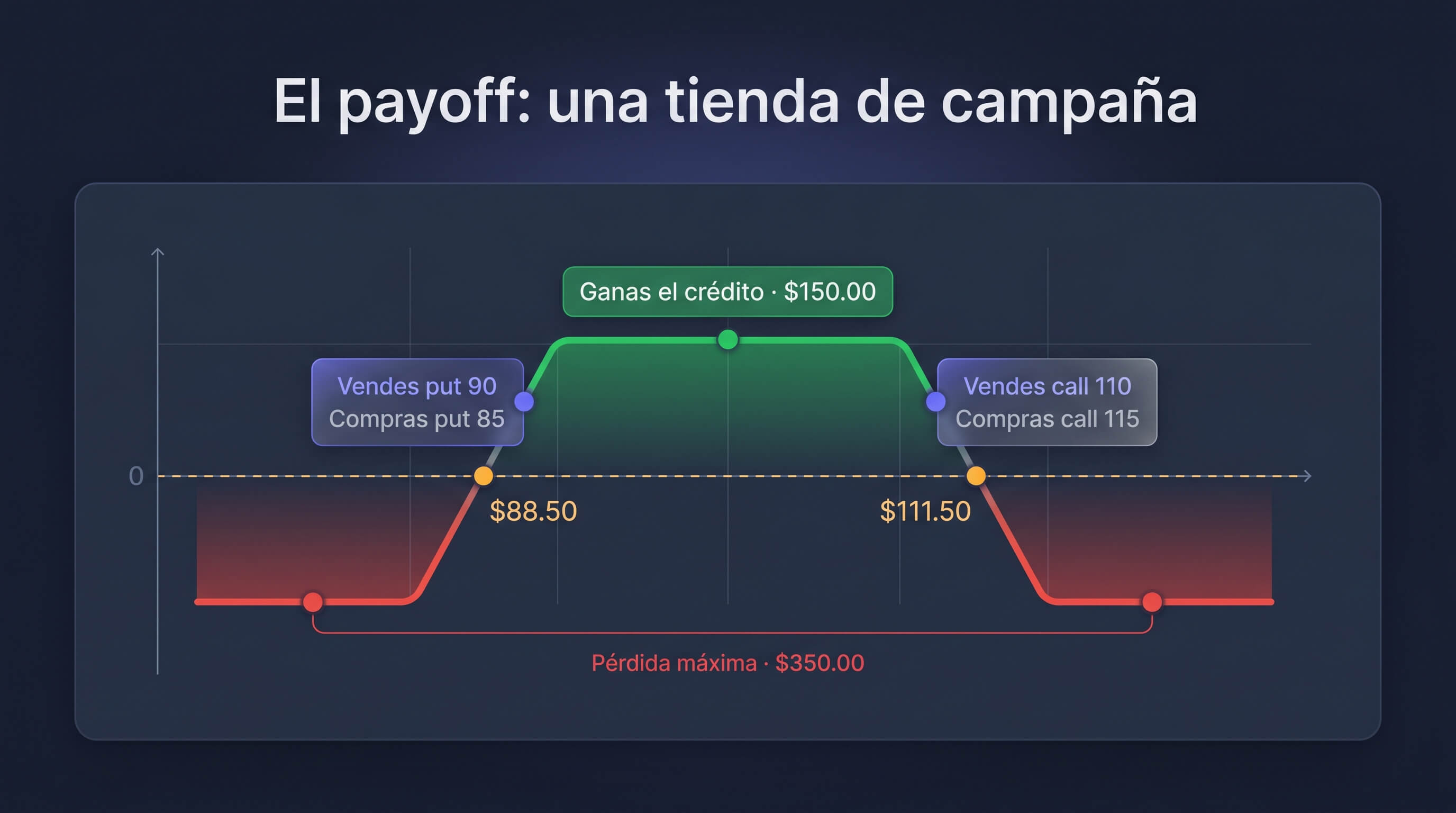

#Los números: un ejemplo que puedes verificar

Nada se entiende sin números. Tomemos una acción en $100.00, a 45 días del vencimiento, con la volatilidad implícita elevada. Montamos un cóndor con alas de $5.00 y strikes vendidos en torno a 16 de delta a cada lado:

- Vendes la put 90 / compras la put 85 (spread de puts de $5.00 de ancho).

- Vendes la call 110 / compras la call 115 (spread de calls de $5.00 de ancho).

- Crédito neto cobrado: $1.50 ($150.00 por cóndor; el multiplicador de cada contrato es 100).

De aquí sale todo lo demás, y conviene que sepas calcularlo tú mismo:

- Beneficio máximo = el crédito = $150.00. Ocurre si el precio acaba entre 90 y 110.

- Pérdida máxima = anchura del ala − crédito = $5.00 − $1.50 = $3.50 → $350.00 por cóndor.

- Breakeven inferior = strike de la put vendida − crédito = 90 − 1.50 = $88.50.

- Breakeven superior = strike de la call vendida + crédito = 110 + 1.50 = $111.50.

- Capital en riesgo (colateral) = la pérdida máxima = $350.00. Eso es lo que tu bróker te bloquea, no el valor del subyacente.

Es decir: arriesgas $350.00 para ganar $150.00, una relación de aproximadamente 2.3 a 1 en tu contra. A cambio, el rango de acierto es ancho: el precio puede moverse un 11.5 % hacia arriba o un 11.5 % hacia abajo y sigues sin perder al vencimiento. Con strikes a 16 de delta, la probabilidad de que ambos terminen fuera del dinero ronda el 68 % al vencimiento. Ese es el trato del iron condor: aciertas a menudo, pero cuando fallas pierdes más de lo que sueles ganar. Tenlo grabado; es la clave de todo lo que viene.

#Las griegas que lo mueven

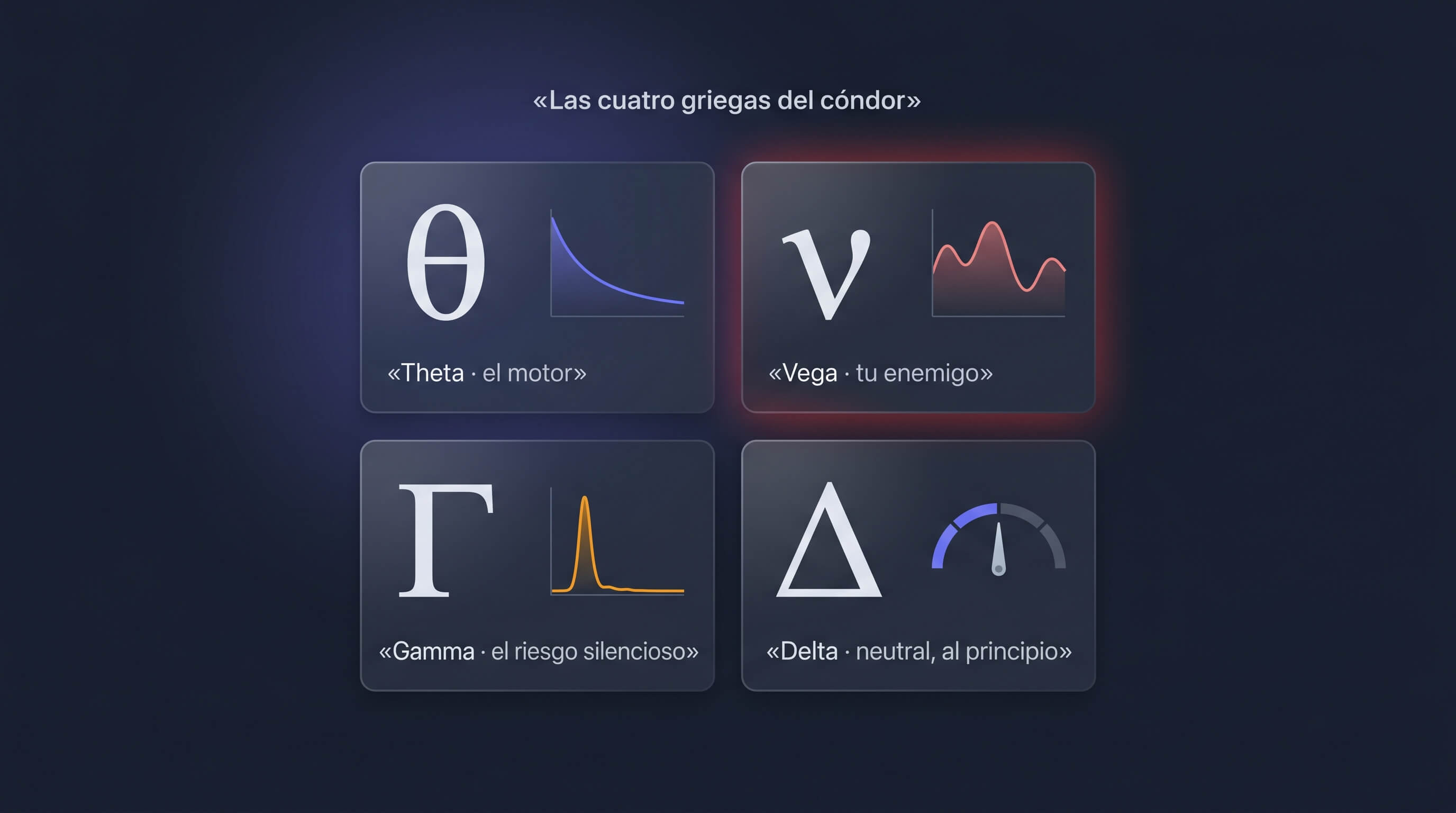

Mientras el precio se mantiene dentro del cuerpo (entre los dos strikes vendidos), el iron condor es theta positiva, vega negativa y gamma negativa. Traducido:

- Theta positiva — el motor. Cada día que pasa sin que el precio se mueva, las cuatro opciones pierden valor temporal y tú, que estás net corto de prima, ganas. Como todo vendedor de prima, el tiempo juega a tu favor.

- Vega negativa — tu mayor enemigo invisible. Si la volatilidad implícita sube (un susto de mercado, unos earnings), tus opciones vendidas se encarecen y la posición pierde aunque el precio no se haya movido. Y como los repuntes de IV suelen acompañar a las caídas bruscas, vega y precio te golpean a la vez. Por eso se entra con IV alta: para que la vega juegue a favor cuando la volatilidad se relaje.

- Gamma negativa — el riesgo silencioso. Cuanto más cerca del vencimiento y más cerca de un strike, más rápido cambia tu delta. Un movimiento brusco a tres días de vencer puede convertir una ganadora cómoda en la pérdida máxima en una sola sesión. La gamma es la que te arruina el día.

- Delta cercana a cero al inicio — no apuestas a que suba o baje, sino a que se quede quieto. Pero la delta no se queda en cero: en cuanto el precio se acerca a un ala, ese lado se «activa» y la posición se vuelve direccional en tu contra.

#Cuándo funciona: rango, IV alta y reversión a la media

El iron condor es una estrategia corta de volatilidad: rinde cuando el precio se mueve en un rango y la volatilidad realizada acaba siendo menor que la implícita que cobraste. Cuando la implícita está cara respecto a lo que el subyacente se mueve de verdad, recoges más prima de la que pagas con el tiempo: ese es el edge. En regímenes de volatilidad alta y movimientos grandes y frecuentes, en cambio, la zona de beneficio es estrecha y la mala relación riesgo/premio produce una ristra de ganancias pequeñas interrumpida por pérdidas grandes —sobre todo si aguantas hasta el vencimiento sin gestionar.

Los parámetros que repite la investigación de tastytrade —y que se han convertido en el estándar de facto del minorista— son tres:

- IV Rank por encima de 50. Vendes volatilidad; quieres que esté cara respecto a su propio último año. Entrar con IV Rank alto no es un detalle: en el estudio Return on Risk: Iron Condors de tastylive (SPY, desde 2005), restringir las entradas a IV Rank > 50 duplicó el P/L medio y subió el retorno sobre el riesgo de en torno al 5 % a cerca del 9.5 %.

- Alrededor de 45 días al vencimiento (DTE). Es el punto donde la theta empieza a acelerar sin exponerte todavía a la gamma salvaje de la última semana.

- Strikes vendidos en torno a 16–30 de delta. 16 de delta equivale, a grandes rasgos, a un strike a una desviación estándar (~84 % de probabilidad de expirar fuera del dinero por ese lado y mayor probabilidad de beneficio); 30–40 de delta cobra más crédito a cambio de más riesgo.

Detrás de todo esto hay un concepto: la prima de riesgo de volatilidad (la implícita tiende a cotizar por encima de la volatilidad que de verdad se realiza). El vendedor de cóndores intenta capturar esa diferencia. Cuando no existe —mercados tranquilos con IV ya baja— no hay nada que capturar y solo queda el riesgo.

#La gestión que cambia los resultados (y los estudios que lo respaldan)

Aquí está la parte que separa al que sobrevive del que dona su crédito al mercado. El hallazgo más repetido en los backtests serios es sencillo: no esperes al vencimiento, gestiona las ganadoras antes.

Las reglas que se derivan de la investigación de tastylive/tastytrade —y que repiten buena parte de los educadores serios— son estas:

- Cierra al 50 % del beneficio máximo. En los estudios de SPY y SPX, gestionar las ganadoras al 50 % subió la tasa de acierto, el P/L medio y el retorno sobre el riesgo frente a aguantar hasta el vencimiento, con una peor pérdida solo ligeramente mayor. En nuestro ejemplo: recoges $75.00 de los $150.00 y cierras. No exprimas el último dólar; ahí es donde vive el riesgo.

- Respeta la regla de los 21 DTE. Cerrar o rolar en torno a 21 días al vencimiento te aparta de la «explosión de gamma» de la última semana, suaviza el P/L y reduce las pérdidas de cola.

- Elige delta y anchura con criterio. En el backtest Backtesting Iron Condors in SPX, los cóndores a 40 de delta cobraban unas 3.5 veces más crédito que los de 16 de delta, pero con pérdidas máximas ~50 % mayores y menor win rate. Y en How Long to 50 %?, los de 20 de delta alcanzaban el objetivo del 50 % más rápido y con más consistencia. Para la anchura de las alas, tastylive sugiere un «wingspan» en torno a una décima parte del precio del subyacente: alas de $10–$20 en un índice grande equilibran retorno, win rate y comisiones; más anchas añaden riesgo más rápido que edge.

- Rola el lado tensionado, no los dos. Si el precio se acerca a un ala, una defensa habitual es acercar el spread no tensionado hacia el dinero (hacia un nuevo strike de 20–30 de delta) para cobrar más crédito y reducir la delta neta; el spread tensionado puede rolarse a otro vencimiento por crédito. Pero la prioridad es el tamaño, no el ajuste perfecto: si la pérdida llega a tu umbral, cierra en lugar de ajustar hacia una posición más grande.

- Define la salida por pérdida de antemano. Una regla común es salir si la pérdida alcanza un porcentaje fijado de la pérdida máxima (p. ej. 30–50 %). Sin un tope, una sola operación borra meses de cóndores.

¿Y el 0DTE? Los cóndores intradía sobre el SPX se han puesto de moda. Un estudio de tastylive sobre 2.5 años halló que todas las configuraciones probadas eran rentables, pero con perfiles muy distintos: alas estrechas ($10) daban alto win rate y P&L modesto; ensancharlas a $20 mejoraba el beneficio a costa de más drawdown, con poco beneficio adicional más allá; y objetivos de beneficio del 10–20 % del crédito producían un P&L más suave que aguantar al 30 % o a la expiración. La gamma de 0DTE amplifica todo: no es terreno para principiantes.

#Iron Condor vs Short Strangle: el coste de dormir tranquilo

El primo del cóndor es el short strangle: vender la misma put y la misma call, pero sin comprar las alas. El cóndor es, literalmente, un strangle al que le pones dos seguros. Esa diferencia lo cambia todo.

El estudio más esclarecedor es de tastylive: partir de un strangle corto a 20 de delta en SPY y añadirle alas a 10 de delta para convertirlo en iron condor redujo el valor en riesgo condicional (CVaR) en torno a dos tercios y el poder de compra requerido en torno a un 85 %, a costa de recortar el beneficio máximo un ~48 %. El cóndor es muchísimo más eficiente en capital. Pero el mismo estudio encontró el reverso: el cóndor tuvo menor P/L a largo plazo y pérdidas severas más frecuentes que el strangle desnudo. Y un detalle clave: si «escalas» el cóndor hasta ocupar el mismo poder de compra que el strangle, acabas con más riesgo, no menos, porque el mayor número de contratos hace que toques la pérdida máxima con más frecuencia.

Los backtests fuera de EE. UU. apuntan en la misma dirección. Un estudio sobre el Bank Nifty (2017–2020) encontró que el iron condor daba beneficios pequeños que se volvían negativos tras costes, mientras que el short strangle equivalente (mismos strikes vendidos, sin alas) producía más de 33 veces el beneficio con ~68 % de acierto —eso sí, con riesgo de cola sin cubrir—. Un análisis cuantitativo australiano, por su parte, halló que el iron condor batía a un straddle equivalente con rendimientos medios mensuales positivos (~3.6 %) y mejor riesgo de cola que las variantes sin cobertura.

La conclusión honesta: el short strangle gana en rentabilidad esperada; el iron condor gana en control del riesgo y en eficiencia de capital. No hay almuerzo gratis. Eliges cóndor cuando el margen es escaso o necesitas riesgo definido (cuentas pequeñas, IRAs, límites psicológicos) y aceptas menos P/L y pérdidas máximas más frecuentes a cambio de un peor caso conocido. Eliges strangle cuando tienes capital y tolerancia para riesgo indefinido, controles de riesgo robustos y la disciplina de gestionar delta y vega. La trampa del cóndor no es su riesgo: es que, por «estar definido», invita a sobredimensionar.

#¿Rinde a largo plazo? CBOE, los índices y la verdad post-2020

Para ver el comportamiento de un iron condor sistemático sin sesgos de selección, existe el Cboe S&P 500 Iron Condor Index (CNDR): vende mensualmente una put y una call OTM sobre el SPX (en torno a 0.15 de delta) y compra alas más lejanas (~0.05 de delta), con el resto en letras del Tesoro. Es el iron condor «de manual», automatizado durante décadas.

Un white paper de CBOE que analizó los índices de venta de opciones sobre el SPX entre 1986 y 2015 (unos 29.5 años) encontró que, en conjunto, tenían rendimientos parecidos a los del S&P 500 pero con menos volatilidad y menores drawdowns. Algunos datos del periodo: el buy-write a 30 de delta (BXMD) rindió un 10.66 % anualizado y el put-write ATM (PUT) un 10.13 %, mientras que el CNDR tuvo la menor desviación típica de todos (7.23 %). Y el riesgo de cola: en meses con pérdidas peores al 6 %, el S&P 500 tuvo 15, el CNDR 10 y el índice de iron butterfly (BFLY) solo 2. Menos sustos grandes… y también menos alegrías grandes.

Hasta aquí, la historia bonita de la venta de prima: retorno más suave, no necesariamente mayor —lo mismo que vimos con la rueda—. Pero hay una verdad incómoda más reciente que conviene poner encima de la mesa: en un backtest sobre SPY/SPX de 2020 a 2025, comprar y mantener batió a todas las estrategias de opciones probadas por un margen amplio, y los iron condors y strangles cortos sufrieron tasas de pérdida altas (una versión de iron condor corto, en torno al 73 %). El régimen importa: en un mercado fuertemente alcista con sustos puntuales, la exposición direccional gana a la venta de volatilidad. El iron condor es una herramienta de gestión de volatilidad, no una máquina de batir al mercado.

#La verdad incómoda: el sesgo negativo

Volvamos a Valentina. Su problema no fue mala suerte: fue la forma de la distribución. El iron condor te paga un beneficio pequeño y frecuente a cambio de una pérdida infrecuente pero grande. Eso es, por definición, sesgo negativo (negative skew), y el sesgo negativo se acumula en tu contra con el tiempo. La relación riesgo/premio lo dice todo: es habitual arriesgar de 3 a 5 para ganar 1. Un cóndor típico podría cobrar $200.00 con $800.00 en riesgo; una o dos pérdidas completas borran las ganancias de muchos aciertos pequeños.

La imagen clásica es brutal pero exacta: vender cóndores es «recoger monedas delante de una apisonadora». Nueve veces te agachas, recoges la moneda y vuelves a la acera. La décima, la apisonadora llega antes de lo que pensabas. Una tasa de acierto del 80 % suena a seguridad, pero si tus diez ganadas suman menos que una sola perdedora, tu valor esperado puede ser negativo aunque «aciertes mucho». Por eso un win rate alto, aislado, no significa casi nada sin el tamaño medio de tus pérdidas.

Esto no se arregla con «mejores entradas»: es estructural. Lo que sí puedes hacer es respetarlo: dimensionar pequeño, cerrar ganadoras al 50 %, no operar nunca sin tope de pérdida, evitar sobreconcentrar el mismo subyacente o el mismo vencimiento, y entender que dos cóndores «independientes» sobre índices correlacionados son, en un crash, una sola apuesta.

#Los riesgos concretos que debes vigilar

- Riesgo de cola / gap. El escenario de Valentina: un hueco supera tu ala de golpe. El riesgo está definido, sí, pero «definido» puede seguir siendo el 233 % de lo que cobraste.

- Repunte de IV. Por la vega negativa, un susto que dispara la volatilidad implícita te mete en pérdidas aunque el precio todavía no haya tocado tus strikes.

- Gamma cerca del vencimiento. En la última semana —y no digamos en 0DTE— un movimiento normal te mueve la delta de forma violenta. Por eso se gestiona a 21 DTE y no se juega a héroe en la expiración.

- Asignación y «pata rota». Un spread de riesgo definido solo está definido si las dos patas de ese lado liquidan igual. Si tu call corta acaba dentro del dinero y la larga fuera, puedes amanecer asignado y con una pata suelta el lunes. Cierra los lados tensionados antes de expirar.

- Comisiones y liquidez. Son cuatro patas: el doble de comisiones que un strangle y cuatro spreads bid/ask que cruzar. En subyacentes poco líquidos, el deslizamiento se come el crédito. Opera índices y ETFs líquidos.

- Earnings y eventos. Vender prima justo antes de un earnings mete una vega y una gamma que no controlas. El crush de IV puede ayudarte… o el movimiento real arruinarte.

#Un truco de los estudios: el cóndor asimétrico

La renta variable tiene skew: las caídas son más bruscas y más probables que las subidas equivalentes. Un trabajo académico de control óptimo estocástico sobre carteras de iron condors en el SPX concluye que las estructuras asimétricas, sesgadas a la izquierda (más protección por abajo) y con una duración cercana al plazo completo de la opción ofrecen el mejor equilibrio entre rentabilidad y riesgo —y que los strikes muy fuera del dinero mejoran la rentabilidad y el acierto, pero introducen pérdidas de cola extremas salvo que se combinen con una regla de salida (parada óptima)—. En la práctica: pon el spread de puts algo más cerca del dinero o más ancho, y el de calls algo más estrecho, para respetar el riesgo de hueco a la baja.

#Checklist del iron condor sensato

- Subyacente líquido (índices/ETFs grandes), no una small cap con spreads anchos.

- IV Rank > 50: cobra cuando la volatilidad está cara (duplica el P/L medio en los backtests).

- ~45 DTE y strikes vendidos en torno a 16–30 de delta.

- Alas en torno a 1/10 del precio del subyacente; ni más anchas «por si acaso».

- Cierra ganadoras al 50 %; no exprimas el último dólar.

- Gestiona a 21 DTE: rola el lado tensionado, recoge el ganador.

- Tope de pérdida definido (p. ej. 30–50 % de la pérdida máxima) y respetado.

- Tamaño pequeño y diversificado: vigila el riesgo de cartera, no el de una sola posición, y no sobredimensiones solo porque el riesgo «está definido».

#Lo que la evidencia no te cuenta

Por honestidad intelectual, tres advertencias sobre todos estos números: (1) los índices de CBOE están reconstruidos con precios indicativos y pueden sobrestimar lo que un trader real captura; (2) muchos backtests ignoran o subestiman comisiones, horquillas y deslizamiento —los ejemplos de Bank Nifty y SPX muestran que el resultado neto empeora bastante con costes reales—; y (3) el rendimiento es fuertemente dependiente del régimen: que comprar y mantener ganara entre 2020 y 2025 no garantiza nada sobre el futuro. El iron condor es una pieza de un proceso diversificado, no una «máquina de ingresos».

#Cómo llevas un iron condor en Bitacora.trade

Un cóndor son cuatro patas que solo significan algo juntas. Mirarlas sueltas en el extracto del bróker —el clásico error de registrar patas en vez de estructuras— te oculta lo único que importa: tu crédito neto, tus dos breakevens y tu pérdida máxima real. Bitacora.trade agrupa las cuatro patas como una sola estrategia, importa tus operaciones automáticamente desde tu bróker (IBKR, Tastytrade, Tradier, Schwab…), te muestra beneficio máximo, pérdida máxima y breakevens calculados desde las patas, y mide tus estadísticas por estrategia para que sepas si de verdad ganas con cóndores o solo «aciertas mucho».

Y antes de abrirlo, el Options Lab te da la capa de contexto que decide un cóndor: el Movimiento Esperado para dimensionar dónde poner los strikes y las alas, la IV que estás cobrando y el posicionamiento de gamma del subyacente. Cuando la posición ya es tuya, el asistente de IA puede leer esas mismas métricas sobre tus números reales.

#Fuentes y referencias

- IG — What is the Iron Condor Options Trading Strategy? (definición, máximos y breakevens).

- tastylive — Backtesting Iron Condors in SPX (16 vs 40 de delta, ~45 DTE).

- tastylive — Return on Risk: Iron Condors (gestión al 50 % e IV Rank > 50 sobre SPY).

- tastylive — Iron Condors: How Long to 50 %? (20/30/40 de delta).

- tastylive — The Art of the Iron Condor Wingspan (anchura de alas y regla de 21 DTE).

- tastylive — Adjusting Iron Condors (defensa y rolado del lado tensionado).

- Cboe — Study Analyzes Performance of Cboe SPX Options-Selling Indexes (1986–2015; PUT, BXMD, CNDR, BFLY).

- Cboe — Cboe S&P 500 Iron Condor Index (CNDR).

- Neuberger Berman — Index Option Writing Strategy Benchmarks.

- OptionsTradingIQ — The Risks (relación riesgo/premio y frecuencia de pérdida máxima).

- Reach Markets — Quant Analysis: Iron Condor Backtesting Results.

- arXiv (2025) — Stochastic Optimal Control of Iron Condor Portfolios (asimetría y parada óptima).

- K. Iyer — Why Buy-and-Hold Outperformed Every Options Strategy (2020–2025).

- projectfinance — Iron Condors vs. Short Strangles: Profit/Loss Analysis.

Aviso: este contenido es educativo y no constituye asesoramiento financiero. Operar con opciones conlleva riesgo de pérdida; haz siempre tu propio análisis.

Monta, agrupa y vigila tus iron condors con su pérdida máxima y sus breakevens a la vista: prueba Bitacora.trade 30 días gratis, sin tarjeta.